Wegelin, è la più antica delle banche svizzere (1741). Nel seguente bollettino si toglie qualche sassolino dalla scarpa sulle subdole intenzioni del governo Affama (sinonimo ironico di Obama). Se fosse la solita newsletter cospirazionista a raccomandare di stare alla larga dagli USA non sarebbe una novità, ma quando lo fa il più antico banchiere svizzero... È affascinante, ne consigliamo la lettura.

Bollettino finanziario no. 265 24 agosto 2009

WEGELIN & CO.

Goodbye America

1. Una questione morale?

L'accordo siglato tra gli USA e la Svizzera - che impegna quest'ultima a fornire assistenza amministrativa rivelando i nomi di 4450 clienti UBS sospettati di frode fiscale - è a nostro avviso degno di nota per almeno tre ragioni. Anzitutto andrebbe menzionato, in chiave aneddotica, l'ottimismo eufemistico con cui le parti in causa si sono ingegnate a commentare l'esito delle trattative.

Tutti hanno parlato di "successo". A ragion veduta l'autorità fiscale statunitense (IRS), poiché ha ottenuto ciò che voleva, ossia l'accesso a un elevato numero di incarti di clienti specifici, nonché un duraturo disorientamento di tutti gli altri clienti che si chiedono se anche loro potrebbero figurare nella lista nera. Anche UBS è soddisfatta di non dover pagare nessuna ulteriore multa e di evitare una procedura giudiziaria molto gravosa. E pure il governo svizzero ha parlato di successo, ritenendo che con l'accordo sia stato preservato lo Stato di diritto e rifacendosi al fatto che i clienti interessati abbiano comunque la possibilità di interporre ricorso al Tribunale amministrativo federale.

Ovviamente non tutti possono però proclamarsi vincitori. I perdenti sono i clienti toccati in prima persona, che come presunti frodatori del fisco ora devono aspettarsi di essere perseguiti, nonostante fosse stato loro assicurato che una tale eventualità era assolutamente da escludere. Ma chi aveva fatto simili promesse? La banca in questione (e non solo lei), che aveva dato un'interpretazione estensiva di un'esplicita lacuna nel cosiddetto accordo "Qualified Intermediary" (QI) del 2001, sfruttandola in maniera intensiva per la sua attività; le autorità fiscali, che con piena cognizione di causa erano state a guardare, senza mai sollevare la questione della responsabilità; il governo svizzero, che fino a pochi mesi prima aveva definito "granitico" il segreto bancario svizzero per le autorità estere che avessero avuto l'ardire di scalfirlo, magari con una richiesta di assistenza amministrativa di massa contro diverse migliaia di clienti. Chi aveva fatto promesse, chi aveva tollerato, chi aveva millantato determinazione ha improvvisamente cambiato rotta. E sotto l'apparente successo si cela lo smacco alla lealtà. E a proposito di lealtà: ma è lecito utilizzare questo termine in relazione a un fatto tanto ignobile come l'evasione fiscale o addirittura la frode fiscale? Era ora che qualcuno potesse trascinare davanti al giudice questi ricchi dalla dubbia integrità! Questa è la posizione della maggioranza dei paladini della morale, espressa più volte anche dai media svizzeri.

È sorprendente - e questo sarebbe il secondo aspetto da rilevare - la naturalezza con cui coloro che si elevano a rappresentanti del "Bene" non esitano a schierarsi dalla parte delle autorità e delle loro esigenze finanziarie. A costo di fare di nuovo imbestialire certi promotori dell'etica nell'apparato economico, in questa sede desideriamo almeno accennare a quali autorità fiscali e a quale tipo di Stato danno il loro sostegno: a un paese che negli ultimi 60 anni si è innegabilmente dimostrato il più aggressivo a livello mondiale. Gli Stati Uniti sono di gran lunga la Nazione che ha iniziato il maggior numero di conflitti armati, qualche volta con il mandato dell'ONU, più spesso senza. Gli USA hanno perpetrato violazioni del diritto internazionale umanitario, allestito carceri segrete, sostenuto regimi opinabili, condotto una guerra assurda contro la droga, con pesanti conseguenze all'estero (Colombia, Afghanistan) e interne (secondo fonti attendibili, la piovra della droga si è ormai infiltrata con i suoi tentacoli anche negli ambienti politici). Con una sconcertante doppia morale gli USA gestiscono oasi offshore di enorme portata in Florida, Delaware e in altri Stati dell'Unione. I paladini della morale si schierano dalla parte di una Nazione che tuttora sostiene e applica la pena di morte, che dispone di un sistema giuridico in cui gli avvocati possono arricchirsi lucrando sulle disgrazie dei clienti. I processi civili terminano spesso con sentenze di risarcimenti esorbitanti, un fatto che rende estremamente rischiosa l'attività delle imprese di media grandezza. I moralisti sostengono idealmente un paese che lascia cadere in rovina l'infrastruttura e talvolta manda nelle sue carceri sovraffollate persone condannate con procedimenti penali discutibili. Procurano mezzi finanziari a una Nazione che con estrema regolarità permette - quando non le provoca - le crisi del sistema finanziario mondiale al quale presiede, una Nazione che nega agli strati sociali inferiori l'accesso a un'adeguata istruzione e a un sistema sanitario degno di questo nome, un paese con un sistema economico fino poco tempo fa interamente volto al consumo sfrenato, dove il risparmio e gli investimenti erano pratiche sconosciute, un fatto che ha sicuramente rappresentato uno dei fattori scatenanti dell'attuale recessione, con le sue catastrofiche conseguenze per il mondo intero.

Chi brandisce la clava della questione morale contro gli evasori fiscali farebbe meglio a porsi alcune domande critiche in merito alla morale dell'utilizzo dei mezzi finanziari. Anche eludendo il tema, rimarrebbe comunque ancora la questione della giustizia fiscale, un problema che notoriamente si pone anche in Sicilia, quando un fornaio è costretto a pagare il pizzo all'Onorata Società e un altro invece no... È sicuramente meglio non coinvolgere la morale nelle questioni fiscali e limitarsi a considerare, senza giudizi di valore, l'obbligo fiscale, l'adempimento dei propri doveri (ed eventualmente anche le diverse possibilità per evitare l'imposizione) come un dato di fatto, un esito del diritto positivo e della sua applicazione.

E questo ci porta al terzo punto che a nostro parere vale la pena di considerare. Che cos'era esattamente il "diritto positivo"? E quali gli estremi della sua applicazione? Nel 1996 gli USA avevano stipulato con la Svizzera una nuova convenzione sulla doppia imposizione che prevedeva anche una nuova regolamentazione delle condizioni per l'assistenza amministrativa nelle questioni fiscali. La Svizzera aveva allora acconsentito a prestare assistenza in caso di "tax fraud and the like" (frode fiscale e simili). L'estensione del concetto di «frode fiscale» era in altre parole già programmata da tempo: per imporla gli USA dovevano solo aspettare che - a seguito delle vicissitudini della prima banca elvetica UBS - la Svizzera sembrasse o fosse effettivamente messa con le spalle al muro. Per la verità - e bisognerebbe avere il coraggio di ammetterlo - lo avremmo dovuto sapere che il segreto bancario svizzero nei confronti degli USA era già stato ampiamente relativizzato nel 1996.

Ne consegue la necessità di analizzare la situazione sine ira et studio, traendo i dovuti insegnamenti e se necessario agendo di conseguenza, senza cedere alla tentazione di indorare la pillola per motivi politici e senza tirare in ballo questioni morali vere o presunte. Ed è proprio quello che intendiamo fare qui di seguito, analizzando nei dettagli due elementi importanti del diritto tributario americano. Non a caso il prossimo round del contenzioso fiscale inscenato dagli americani non verterà più unicamente sugli americani più o meno ricchi, ma riguarderà anche i contribuenti non americani che mai nella loro vita si sono sognati di evadere le tasse.

2. Il signor Pinco Pallino e Muhammad Abdullah: soggetti all'imposta di successione?

Per cercare di capire in che senso l'imposta di successione di uno Stato estero può comportare un serio problema per persone terze, conviene iniziare da una fondamentale differenza tra il diritto successorio continentale e quello anglosassone. Nell'Europa continentale prevale l'idea che i discendenti diretti siano i logici destinatari dei beni patrimoniali del defunto. Il diritto successorio continentale prevede la quota legittima per i congiunti stretti. Di conseguenza, non sorgono problemi nel determinare le persone soggette all'eventuale tassazione dell'eredità, che sono appunto gli eredi diretti aventi diritto alla quota legittima.

La situazione è diversa nel diritto anglosassone, che non contempla la quota legittima. L'imposta di successione americana si applica pertanto al cosiddetto "estate", ossia in concreto ai beni fisici disponibili, come gli immobili, i beni mobili e i titoli per i quali - se si tratta di titoli americani - sussiste un obbligo fiscale, indipendentemente dall'ultimo domicilio o dal centro della vita familiare del defunto rilevante a fini fiscali. Un titolo americano è sostanzialmente un titolo emesso negli Stati Uniti. Si tratta cioè di azioni di società americane come Apple, General Electric e Pfizer, di fondi e obbligazioni statunitensi di debitori americani, in particolare anche di "treasury bill". Il diritto tributario americano in materia di successione parla espressamente di "US Citizen" (e dunque in particolare anche di cittadini americani domiciliati all'estero), nonché di "Non Resident Alien". Quest'ultima denominazione si riferisce a uno straniero senza domicilio fisso negli Stati Uniti e pertanto non può che estendersi a tutti i non americani detentori di titoli americani.

L'imposta di successione americana è variabile, l'aliquota fiscale massima ammonta al 45%. Per i cittadini americani sono previste ingenti quote esenti da imposta, nell'ordine di USD 1 milione e oltre; per i non-americani il limite di esonero si situa a USD 60 000, in assenza di un accordo sulla doppia imposizione che stabilisca un limite superiore. Conformemente alla convenzione sulla doppia imposizione del 1951, per gli svizzeri la quota esente da imposta è inclusa nella massa successoria complessiva in base al rapporto delle quote di patrimonio depositate negli USA. Per beneficiare del limite di esonero, è necessario dichiarare integralmente l'"estate". Tradotto nei termini del diritto successorio continentale, gli eredi devono dichiarare all'IRS l'intero asse ereditario esistente in tutto il mondo. Per il pugno di azioni IBM tanto care al defunto signor Pinco Pallino di Lugano, i figli devono presentarsi all'IRS con una valutazione del loro "tesoro". È importante sottolineare l'assenza di un accordo sulla doppia imposizione con Paesi dell'America Latina, dell'Asia e del Medio Oriente. Il signor Abdullah di Dubai - tipico detentore di treasury, industrial bonds e azioni GM, nonché cliente di Citibank o Morgan Stanley - alla sua morte deve pagare al fisco americano le tasse di successione. Non sarà ormai più un suo problema, ma dei suoi 12 figli, Omar, Yakub ecc.

O invece no? In definitiva i titoli sono depositati in una struttura istituzionale, un trust o una società di comodo in un'isola dei Carabi. E un'istituzione non può morire, vero? Certo, ma gli americani iniziano a considerare sempre più spesso tali strutture come "look-through-entities", ossia a voler risalire ai reali beneficiari e al loro obbligo tributario.

Altra obiezione: una cosa del genere non è possibile. In che modo l'IRS potrebbe mai mettere in relazione il titolo americano e la persona straniera deceduta? Se gli Stati Uniti non hanno nemmeno un registro anagrafico per i loro cittadini, come possono pretendere di controllare il mondo? Risposta: non occorre che lo facciano. Il diritto tributario americano in materia di successione vincola l'esecutore testamentario, l'"executor". In sua assenza, subentra la banca depositaria che è responsabile dell'imposta dovuta. Per escludere questa responsabilità, in caso di decesso di un cliente le sedi di deposito statunitensi delle banche estere inizieranno a esigere dai loro partner oltreoceano il blocco dell'eredità.

Ultima obiezione: finora tutto ciò è però rimasto lettera morta per gli stranieri! Anche questo è vero. Ma con il rinnovato accordo sul "Qualified Intermediary", molto probabilmente gli USA chiederanno agli istituti bancari di permettere a un revisore dei conti americano di verificare l'osservanza della convenzione da parte delle banche firmatarie. Ed ecco creato l'accesso diretto e immediato alla relazione tra il titolo americano e il suo detentore non americano. Illudersi che questo accesso non sarà al più presto convertito in un obbligo di notifica degli auditor americani è peccare d'ingenuità, la stessa ingenuità che a suo tempo impedì di intuire che "fraud and the like" avrebbe dato adito a interpretazioni quasi illimitate a favore del fisco.

Una legge varata dall'ex presidente Bush nel 2001 prevedeva la cosiddetta "sunset clause" - una sorta di "clausola della data di scadenza" - per l'imposta di successione, che pur essendo allora controversa fu comunque riconfermata. Senza una proroga, la "estate tax" sarebbe stata abolita nel 2010, per poi tornare ad essere applicata dal 1° gennaio 2011, in assenza di una nuova riforma. Attualmente l'amministrazione Obama sta lavorando non solo a una proroga, ma addirittura a un inasprimento della legge in relazione alle note scappatoie fiscali. Ulteriori spiacevoli sorprese non sono pertanto da escludere.

3. La longa manus del fisco americano

Passiamo ora all'analisi dettagliata del secondo elemento importante del diritto tributario americano, il menzionato accordo sul "Qualified Intermediary". Nel 2001 gli USA hanno introdotto un nuovo sistema di tassazione alla fonte con l'obiettivo, da un lato, di evitare in futuro il complicato e costoso rimborso delle imposte prelevate nei confronti delle persone non soggette a imposizione, agevolando in tal modo per gli stranieri l'accesso al mercato dei capitali americano e, dall'altro lato, di costringere le US Person con un deposito titoli presso intermediari in paesi che non dispongono di uno scambio automatico di informazioni con gli USA a dichiarare ai fini fiscali tutte le partecipazioni americane da loro detenute. L'applicazione delle nuove disposizioni avveniva attraverso un'imposta alla fonte pari al 30%, dalla quale le US Person potevano esentarsi integralmente mediante la dichiarazione, e le non US Person parzialmente o integralmente - a seconda della convenzione sulla doppia imposizione - mediante un'autodichiarazione nei confronti del "Qualified Intermediary".

Il QI Agreement del 2001 teneva conto dei paesi in cui vigeva il segreto bancario, consentendo la ripartizione dei clienti nelle singole categorie da parte dello stesso QI. La scrupolosa osservanza dell'accordo era tuttavia oggetto di una speciale revisione, mediante una procedura stabilita dalle autorità fiscali americane. La nostra banca fu sin dall'inizio tra i firmatari dell'accordo e ha superato indenne le revisioni finora effettuate, nel 2002 e 2007.

In questo accordo QI sono fondamentali tre definizioni: quella di US Person, quella di titolo americano e quella di persona giuridica che appartiene interamente o parzialmente a una US Person. Mentre il concetto di titolo americano non ha mai creato alcun sostanziale problema di delimitazione, in quanto si definisce da sé mediante la trattenuta de facto dell'imposta alla fonte da parte della sede di deposito, gli altri due concetti rappresentano - ieri come oggi - un problema quasi insormontabile per i QI e sono causa di una notevole incertezza giuridica.

Non è infatti per nulla chiaro chi appartiene davvero alla categoria delle US Person e chi ne è escluso. Oltre ai cittadini statunitensi che vivono stabilmente negli USA, la legge americana considera US Person anche lo straniero residente negli USA, il titolare di una tessera Social Security o di un permesso di residenza (Green card), il cittadino USA che risiede all'estero, nonché colui che soddisfa i requisiti del "Substantial Physical Presence Test". Il cosiddetto "test di presenza" ha una struttura particolarmente intrigante: i suoi requisiti sono soddisfatti se durante l'anno in corso una persona ha soggiornato negli USA per almeno 31 giorni e, nell'arco dei tre anni, in tutto almeno 183 giorni. Il calcolo avviene nel seguente modo: il totale dei giorni di presenza nel terzo anno, più 1/3 dei giorni di presenza nel secondo anno, più 1/6 dei giorni di presenza nel primo anno. Uno studente - ad esempio Omar, figlio di Muhammad Abdullah - che frequenta un corso di MBA ad Harvard, secondo questa definizione andrà con ogni probabilità considerato una US Person. Ed ecco il problema: il QI dovrebbe esserne informato. E ciò fa dell'accordo una sorta di longa manus del fisco americano.

Ancora più insidiosa è la questione circa la portata dell'imposta alla fonte eventualmente applicata nei confronti dei beneficiari delle persone giuridiche. L'accordo QI menziona espressamente come soggetti fiscalmente imponibili le imprese attive economicamente, come ad esempio una società americana detentrice di titoli in Svizzera. Erano invece esclusi i trust, gli istituti e le fondazioni, se soddisfacevano determinate condizioni, ovviamente molto complesse. Presumibilmente è proprio in questa rete che sono rimasti impigliati i clienti UBS. Quando era ormai piena, il fisco americano ha gridato alla malversazione, alla frode (and the like...). La rete l'avevano gettata le stesse autorità fiscali americane.

Il parossismo dell'assurdo si raggiunge quando una struttura giuridica non americana, di per sé ineccepibile, si ritrova improvvisamente "intossicata" da una US Person. Poniamo che il signor Abdullah abbia designato - oltre ad altri figli ormai anche loro in età adulta - il figlio Omar come beneficiario del suo trust. Omar - divenuto una US Person ai sensi del diritto tributario americano - genererà un obbligo fiscale per il trust. E in caso di morte del signor Abdullah, l'intera eredità potrebbe di conseguenza essere soggetta all'imposta, presumibilmente in ragione del 45 percento della massa successoria, poiché il signor Abdullah era molto ricco. Potrebbe essere così, ma potrebbe anche essere diversamente. Non è necessario approfondire. Basti dire che il QI avrebbe dovuto esserne informato.

Già con l'accordo QI del 2001 le banche firmatarie si esposero in tutto il mondo a notevoli rischi giuridici nei confronti delle autorità fiscali americane. Anche senza praticare una strategia attiva di reclutamento della clientela americana - come invece faceva UBS con Alinghi e altre misure per l'acquisizione di nuovi clienti - già solo la circostanza che una non US Person possa diventare una US Person senza praticamente rendersene conto, è un fatto insostenibile, poiché in questo modo si rischia di ritrovarsi senza alcuna colpa nella situazione di essere perseguiti dal fisco.

4. Libro verde dal contenuto rosso

Nel "General Explanations of the Administration's Fiscal Year 2010 Revenue Proposals", anche noto come "Green Book", il governo Obama ha reso note in maggio 2009 le proprie intenzioni in merito a diverse questioni fiscali. Oltre al proposito di estendere l'imposizione fiscale all'interno del paese alle aziende statunitensi operanti all'estero, i riflettori sono puntati sulla proroga della "estate tax" e sull'inasprimento del regime QI. In sostanza, il governo Obama tenta di ampliare l'ambito di applicazione del sistema QI e di chiudere tutte le scappatoie possibili e immaginabili. In particolare, sono degne di nota sette modifiche sostanziali.

1. La definizione di "titolo americano" viene estesa anche agli equity swap su titoli statunitensi e al prestito di titoli, che in futuro rientreranno nel regime QI. L'intento è quello di impedire alle "US Person" e alle "non US Person" di aggirare rispettivamente in toto e in parte l'imposta alla fonte in forza di un contratto OTC. Ai sensi del "Green Book" si rinuncia tuttavia (provvisoriamente?) all'applicazione dell'accordo QI a fondi o derivati che replicano titoli statunitensi.

2. Le US Person sono ora tenute a rendicontare anche redditi e ricavi lordi generati da fonti extrastatunitensi. L'obiettivo è quello di estendere l'accordo QI all'universo finanziario del mondo intero e di imporre l'obbligo di rivelare l'identità di tutte le US Person, segnatamente anche di quelle che finora non erano interessate dal sistema QI in virtù della rinuncia a portafogli di titoli americani. Qualora un intermediario desideri sottrarsi al regime QI viene tassativamente applicata una ritenuta alla fonte del 30%, il cui rimborso può essere richiesto in via esclusiva dal beneficiario.

3. Il "Green Book" mira all'imposizione obbligatoria dell'imposta alla fonte del 30% su consistenze di titoli americani di società non statunitensi. L'eventuale richiesta di rimborso deve essere presentata dalla società stessa contestualmente alla notifica della struttura di proprietà. Il "Green Book" contempla eccezioni per casse pensioni, società aperte al pubblico quotate in borsa ecc.

4. Viene altresì sancita l'introduzione di un'imposta alla fonte del 20% su tutti i proventi di vendita lordi in caso di mediazione di una transazione a un intermediario sprovvisto di un accordo QI, in Paesi privi di convenzioni sulla doppia imposizione o qualora lo scambio di informazioni sia carente.

5. Il "Green Book" prevede l'obbligo di dichiarazione per transazioni di importo superiore a 10 000 dollari da parte e a favore di US Person effettuate da intermediari privi di un accordo QI.

6. Un'ulteriore novità consiste nella registrazione o notifica obbligatoria all'IRS dell'acquisizione o della costituzione di una "offshore entity" su incarico di una US Person.

7. Infine, per la verifica dell'ottemperanza all'accordo QI è previsto il ricorso a un revisore statunitense, tenuto a sottoscrivere il rapporto di verifica.

Il presente elenco degli emendamenti previsti non è necessariamente esaustivo, né privo di piccole imprecisioni, in quanto il linguaggio giuridico anglosassone si sottrae notoriamente alle leggi del comune buonsenso. Una cosa è però certa: forti del proprio potere pressoché illimitato in materia di sistemi di transazione internazionali (Swift, sistemi di clearing, sedi di deposito) e della presunta attrattiva del mercato dei capitali interno, gli Stati Uniti tentano di imporre le proprie aspettative al resto del mondo. È fuori dubbio che per i firmatari della nuova versione dell'accordo QI il modello operativo della gestione patrimoniale transfrontaliera vada rivisto, se non altro con riferimento alle US Person. Sono in gioco sia il segreto bancario svizzero che l'accezione attribuitagli in Austria e nel Lussemburgo, nonché tutte le strutture di matrice anglosassone in atto a Londra, Dubai, Singapore e Hong Kong. Gli Stati Uniti vogliono cancellare con un colpo di spugna le attività transfrontaliere per le US Person.

Ora, finché si tratta realmente solo dei loro cittadini, si può a ragione sostenere che ne abbiano ogni diritto. E finché riescono a imporre il loro diritto in virtù del ruolo di potere che giocano sullo scacchiere internazionale bisogna - in fondo, ci siamo ripromessi di accantonare i valori nella nostra analisi! - prenderne atto e adeguare o quantomeno ridimensionare la propria attività operativa. Il "Green Book" è stato concepito da menti geniali. "No escape", nessuna scappatoia: dev'essere stata questa la parola d'ordine. Peccato però che queste menti geniali non abbiano sviscerato la questione a fondo. Il vero problema non consiste nell'inflessibilità della legge per gli americani, bensì nella flessibilità dell'assoggettamento fiscale effettivo e nell'onere sproporzionato che ne consegue in termini di controllo e amministrazione. La visione estremamente espansiva di tutto ciò che può essere classificato come US Person e l'estensione potenzialmente imperialistica dell'imponibilità dell'imposta di successione al mondo intero alimentano notevolmente i rischi connessi con gli investimenti sul continente americano e, dunque, sul mercato dei capitali statunitense. E se la questione è problematica per gli stessi investitori, si fa realmente spinosa per gli intermediari, ai quali il nuovo accordo QI stringerà il cappio che l'accordo precedente aveva già messo loro attorno al collo. I tempi in cui sarà semplicemente troppo pericoloso possedere titoli statunitensi, detenerli nella veste di sede di deposito per terzi o agire in qualità di banca sono dunque alle porte.

5. Il tallone d'Achille degli Stati Uniti

Lo stato contingente del mercato dei capitali interno: con ogni probabilità un aspetto che i cervelloni dell'IRS, l'autorità fiscale statunitense, hanno trascurato. Le loro proposte di regolamentazione, finalizzate esclusivamente alla massimizzazione del gettito fiscale, danno per scontata l'attrattiva ineccepibile e indiscussa degli Stati Uniti come calamita per gli investitori internazionali, tesi che, a nostro avviso, fa acqua da tutte le parti. Per quale motivo?

È sufficiente dare uno sguardo allo stato d'indebitamento statunitense per riconoscere che, oltre al petrolio, vi è per così dire un unico elemento strategico di cui l'economia a stelle e strisce necessiterà negli anni a venire: capitale. Nel 2008 l'indebitamento (dichiarato) della pubblica amministrazione, vale a dire confederazione, stati e comuni, era pari a circa il 70% del prodotto interno lordo. L'assunzione di debiti sulla scia della crisi finanziaria potrebbe catapultare il grado d'indebitamento esplicito ben oltre il 100% del PIL entro il 2014, quando l'onere da interessi, sulla base di ipotesi moderate, sarà passato dall'attuale 10% delle entrate pubbliche complessive a circa il 20%.

Fin qua, nulla di nuovo sotto il sole. Meno noto all'opinione pubblica è il fatto che, esattamente come in molti Paesi europei in dissesto, anche negli Stati Uniti questa visione esplicita non riflette neanche lontanamente la realtà delle strapromesse fatte implicitamente dallo Stato in termini di prestazioni future. Contabilizzato correttamente, ovvero scontato al momento attuale come probabili flussi di cassa futuri, il quadro si presenterebbe a tinte ben più fosche. Non mancano gli studi, come quello condotto in novembre 2008 dall'Istituto di Francoforte, che stimano l'indebitamento totale degli Stati Uniti pari fino al 600% (!) del PIL.

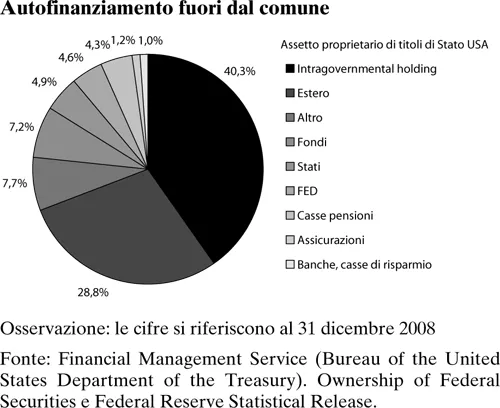

Ma anche questa è solo una mezza verità. Dando un'occhiata ai principali creditori di una mano pubblica statunitense indebitata fino al collo, si scopre una figura del tutto inaspettata: la mano pubblica stessa! Secondo uno studio di Sprott Asset Management, una società di gestione patrimoniale canadese che si è fatta un nome con analisi macroeconomiche intelligenti, nel 2008 oltre 4000 miliardi o pressappoco il 40% dei circa 10 000 miliardi di debito pubblico complessivo in essere erano nelle mani di cosiddette "intragovernmental holding", tra le quali figurano istituzioni di pubblica assistenza il cui capitale, costituito per far fronte agli impegni futuri (almeno in parte), è investito in speciali titoli di debito del Tesoro statunitense chiamati "intragovernmental bond". Così, il destinatario debitore di Medicare, il programma di previdenza sanitaria statunitense, è in altri termini una fonte indiretta di introiti per il Tesoro. Strano, sorprendente o, piuttosto, sconvolgente. Il debitore è al contempo creditore.

Gli "intragovernmental bond" in questione non sono di certo attività caratterizzate da una reale stabilità del valore. Ipotizzando di consolidare entrambi i bilanci, quello del Tesoro e quello delle istituzioni succitate, si delinea una dinamica tautologica che non sfocia nella totale perdita di valore delle attività dei trust di pubblica assistenza solo a condizione che il Tesoro sia in grado di attingere al mercato dei capitali in misura esponenzialmente crescente. Diamo dunque un'occhiata all'elemento decisivo: il conto del flusso di fondi.

Secondo lo studio canadese summenzionato, nel 2008 il Tesoro statunitense ha dovuto finanziare una nuova esposizione debitoria pari a 705 miliardi di dollari, necessari per la copertura dei 455 miliardi di deficit di budget e dei 250 miliardi di deficit straordinario creatosi a fronte delle guerre in Iraq e in Afghanistan. Nel 2009 la nuova esposizione debitoria supererà di poco i 2000 miliardi di dollari, cui la cassa di guerra mediorientale concorre con circa 200 miliardi e il deficit di budget "ordinario" con 1845 miliardi. Qualcuno dovrà pur acquistare questi debiti, finanziarli. Ma quale comportamento assumono le singole categorie di creditori? I "foreign and international holder", ossia la totalità dei creditori esteri quali banche centrali, fondi di Stato, investitori privati e simili, al secondo posto nella classifica della rosa dei creditori, hanno acquistato nel 2008 circa 560 miliardi di dollari, ma quest'anno solamente 460. Nei mesi di marzo e aprile hanno effettuato vendite nette di titoli di Stato americani. Anche tra le altre categorie, come casse pensioni, stati, comuni e fondi d'investimento, quest'anno sembra delinearsi la tendenza a disfarsi dei titoli di Stato. In altre parole, le tradizionali fonti di finanziamento dello Stato americano si stanno decisamente prosciugando. L'ancora di salvezza è rappresentata dalla Federal Reserve, che con il suo cosiddetto programma di "quantitative easing" per battere moneta letteralmente nuova di zecca si vede attualmente costretta ad acquistare mese dopo mese fino alla metà dei titoli di debito di nuova emissione.

Il discorso tiene finché tiene. Uno schema Ponzi, perché di nient'altro si tratta, regge a condizione che l'eccesso di indebitamento non instilli nell'opinione pubblica dubbi circa la sua efficienza nel lungo periodo o altri fattori non compromettano sostanzialmente l'afflusso di fondi. Com'è noto, lo schema Madoff ha fatto cilecca solo quando e perché singoli creditori si sono ritrovati a corto di liquidità e hanno dovuto ritirare il proprio denaro.

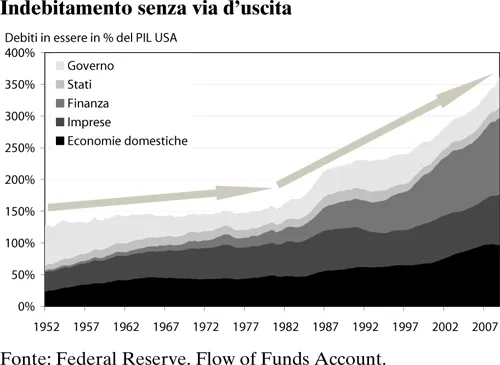

A nostro parere, il connubio tra i piani ostili ai mercati dei capitali escogitati dalle autorità fiscali statunitensi e la necessità di finanziamento contingente del Tesoro potrebbe tradursi in una situazione simile. La sola crescita dell'indebitamento sarebbe infatti un motivo sufficiente per far sorgere o alimentare dubbi sull'affidabilità del sistema. Il grafico di cui sopra illustra l'evoluzione a lungo termine dell'esposizione debitoria complessiva degli Stati Uniti, vale a dire della mano pubblica, delle economie domestiche e dell'economia, a raffronto con il prodotto economico. È palese che da circa 30 anni è stato possibile generare una crescita supplementare solo a costo di un costante aumento dell'indebitamento. Ogni dollaro di crescita comporta oggi circa 4 dollari di ulteriore indebitamento.

E si badi bene: non abbiamo neppure accennato alla qualità della crescita - com'è risaputo, negli ultimi 15 anni ha interessato in misura crescente soprattutto i consumi e la spesa pubblica. Gli Stati Uniti denotano una marcata debolezza sul fronte degli investimenti. Lo sviluppo di potenziale futuro è di gran lunga trascurato.

6. La barca affonda e i topi scappano

Non può essere una coincidenza che Warren Buffett e Bill Gross, due degli investitori americani maggiormente in vista e di successo, si siano contemporaneamente espressi senza mezzi termini contro la propria moneta nazionale e gli investimenti in titoli di Stato americani. In un "oped" apparso nell'edizione del "New York Times" del 18 agosto 2009, Buffett descrive sulla scorta di ipotesi e osservazioni simili a quelle di Sprott Asset Management l'attuale fame di finanziamenti del Tesoro, puntando il dito contro la necessità di un intervento di siffatta portata da parte della Fed in veste di creditore par excellence con l'ausilio della zecca. Queste le testuali parole di Buffett: "È vero che, a quanto pare, l'economia statunitense è stata dimessa dal pronto soccorso ed è in via di guarigione. Ma bisogna tuttora far fronte alle immense dosi di medicinali monetari e ne avvertiremo a lungo gli effetti collaterali. Per il momento non si sono ancora manifestati e non è da escludere che restino latenti per un po'. Tuttavia, non è nemmeno da escludere che diventino pericolosi come la precedente crisi finanziaria". Nel timore di tassi d'inflazione elevati, Buffett sconsiglia l'acquisto di titoli del Tesoro a lunga scadenza.

Bill Gross della Pacific Investment Management Co. (Pimco), società di gestione del principale fondo obbligazionario al mondo, esorta gli investitori a vendere i titoli in dollari "prima che ci pensino le banche centrali e i fondi di Stato" e ritiene che sia ora di sfruttare i recuperi del biglietto verde per fare ordine nella propria diversificazione valutaria. L'esperto di materie prime Jim Rogers, che tende a peccare di saccenteria, rincara la dose e svela già la sua nuova valuta preferita: lo yuan cinese. Il suo parere è condiviso, e suffragato con ben maggiore serietà, da Hossein Askari, professore presso la Gorge Washington University, che in un articolo decisamente degno di lettura apparso nell'"Asia Times" del 6 agosto 2009 si spinge tuttavia oltre e spezza una lancia a favore di una valuta mondiale che "non finanzi né debiti pubblici (!), né misure di stimolo".

Lungi dal voler sopravvalutare o drammatizzare le cose, siamo dell'avviso che questi segnali debbano essere presi sul serio. Proprio com'è il caso di non prendere sottogamba il fuggifuggi dei topi da una nave. Perché spesso ne conoscono i punti nevralgici molto meglio del capitano e dei suoi ufficiali. La difficoltà con cui riteniamo che in futuro gli Stati Uniti, e in particolare i treasury, saranno alle prese è quantomeno un'impennata dei costi di finanziamento per i titoli di debito emessi. A medio termine stimiamo a circa 50 punti base il contributo fornito a tale rincaro dalle autorità fiscali statunitensi tramite la strategia per tenere alla larga gli investitori esteri descritta in precedenza. Ed è proprio qui che l'amministrazione Obama ha sbagliato i suoi calcoli: se è vero che la politica aggressiva nei confronti degli evasori fiscali farà affluire nelle casse dello Stato ulteriore liquidità, probabilmente nell'ordine di miliardi, lo scotto sarà astronomico. Un aumento dei tassi di 50 punti base a fronte di un debito pubblico complessivo di oltre 10 000 miliardi di dollari comporta 50 miliardi di costi supplementari l'anno. I conti non torneranno: per farli quadrare sarebbe necessario un ulteriore substrato fiscale pari a circa 2000 miliardi di dollari.

7. Perdita di attrattiva su tutta la linea

Come se non bastasse, lo sbalorditivo eccesso di indebitamento statunitense è una piaga che non affligge affatto solo il Tesoro, bensì l'economia nel suo complesso. Lo Stato, debitore ingordo, estromette il debitore privato dalle fonti di finanziamento. Si tratta del cosiddetto effetto di "crowding-out", che si tenta di contrastare con la politica del "quantitative easing" della Fed. Al contempo si concedono sovvenzioni da capogiro a banche e interi gruppi industriali traballanti come le case automobilistiche, con l'ovvio risultato di un'ulteriore distorsione o, più precisamente, di una palese discriminazione dei comparti economici non sovvenzionati.

Questa politica nel complesso ostile alle aziende e penalizzante per gli investimenti viene ulteriormente sottolineata dagli sforzi, del tutto fuori luogo, intrapresi per inasprire la regolamentazione per le piccole imprese. Dal "Wall Street Journal" apprendiamo che Washington ha già in serbo leggi atte a imporre obblighi di reporting - semplicemente insostenibili a fronte dell'onere amministrativo - alle piccole società di venture capital, ossia proprio a quelle a cui va ad esempio il merito del boom di Silicon Valley, per il timore che gli hedge fund, che a ragione o a torto si preferirebbe avere sotto controllo, possano assumere le fattezze di aziende di venture capital. Se Washington avrà partita vinta, molte piccole imprese con 10 o 20 collaboratori dovranno chiudere i battenti.

Nell'attuale crisi economica l'amministrazione Obama cade nella stessa trappola di cui è stato vittima il suo grande idolo, Franklin D. Roosevelt, ai tempi del "New Deal", erroneamente considerato una strategia esemplare. Animato dal pensiero keynesiano e dalla fiducia nell'attuabilità di una ripresa mediante interventi statali ad hoc, nel corso degli anni Trenta Roosevelt tolse agli imprenditori ogni speranza di far fortuna camminando sulle proprie gambe. Chi conteneva eccessivamente i costi di produzione veniva perseguito per vie legali, i grandi colossi godevano del favore del governo sotto gli occhi di tutti e i diritti di proprietà erano messi sempre più in dubbio. Senza l'influsso esogeno della seconda guerra mondiale, Roosevelt sarebbe passato alla storia come uno dei presidenti degli Stati Uniti più inetti.

Negli Stati Uniti (e non solo), la crisi finanziaria ha messo le ali a movimenti avversi al capitalismo e, dunque, ai mercati finanziari. Per i Paesi interessati ciò non lascia presagire nulla di buono, ma facilita in parte agli investitori il momento dell'addio. Tramite i consulenti interni, il nostro istituto bancario incoraggia ora la clientela finanziaria alla fuga da tutti gli investimenti diretti in titoli statunitensi alla luce delle incombenti tasse di successione e della possibilità di essere in qualche modo classificati come US Person.

Non facciamo mistero del fatto che con tale strategia intendiamo anche ridurre sensibilmente i rischi per la banca in qualità di intermediario. Se manteniamo lo stato di QI sotto il regime più severo, la consistenza di titoli statunitensi sarà talmente ridotta da risparmiarci di fatto qualsiasi rapporto con le malviste autorità d'Oltreoceano. Gli investitori alla ricerca di un'esposizione agli Stati Uniti per esigenze di diversificazione possono acquisirla per mezzo di titoli non statunitensi - il "Green Book" esenta espressamente i derivati e i fondi dall'imposta alla fonte. Inoltre, poiché supponiamo di non essere gli unici ad attuare una politica di congedo dal mercato dei capitali a stelle e strisce, partiamo dal presupposto che l'universo dei titoli non statunitensi con esposizione agli USA sia destinato ad ampliarsi considerevolmente. Forse ci prenderà gusto anche il signor Abdullah di Dubai.

Se possibile, però, dovrebbe tenersi alla larga. Perché se l'immagine dell'apparato tautologico che fa da cornice al Tesoro statunitense è azzeccata, bisognerebbe andare con i piedi di piombo almeno con i valori nominali. I "treasury bond" e i "treasury bill" sarebbero infatti decisamente sopravvalutati, alla pari del biglietto verde nel complesso, e naturalmente tali argomenti non deporrebbero a favore delle restanti obbligazioni statunitensi. A nostro parere, non è nemmeno tanto redditizio investire in azioni americane. Nonostante la svalutazione nel pieno della crisi finanziaria, secondo i nostri calcoli il loro valore eccede di circa il 12% il livello di corso equo di lungo periodo, mentre i titoli europei sono sottovalutati quasi del 17%. Tali stime non includono gli effetti di futuri aumenti delle imposte e dei tassi.

Viviamo in un'epoca di ribilanciamento della scena mondiale. L'Asia è in espansione, il Brasile sembra seguirla a ruota, l'Australia conquisterà un terzo posto di tutto rispetto e l'Europa ha la possibilità di riposizionarsi nella ripresa di questi Paesi. Oltre all'innegabile potere militare, agli Stati Uniti non restano che montagne di debiti e gatte da pelare. In quanto dolorosi e caratterizzati dalla tendenza a scaricare la colpa sugli altri, i processi di ridimensionamento racchiudono in sé un potenziale di aggressività. La Svizzera ne sta facendo le spese. Ma la partita è ancora aperta.

"Potenziale di aggressività" e sviluppo economico si escludono a vicenda. Ecco perché è una saggia idea congedarsi in generale dall'America. Si tratta di una scelta dolorosa, perché un tempo gli Stati Uniti erano l'economia di mercato più vitale al mondo. Ma per il momento non c'è alternativa: it's time to say goodbye.

KH, 24.08.2009

wegelin.ch